Spółki dywidendowe jako alternatywa lokat bankowych

Spółki dywidendowe jako alternatywa lokat bankowych

Ten artykuł jest częścią cyklu „DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI”, który prowadzę wraz z Maćkiem Samcikiem – autorem bloga „Subiektywnie o finansach”.

W ramach akcji ukaże się łącznie 16 artykułów na naszych blogach, zorganizowane zostaną 3 webinary na żywo, 3 klipy video oraz konkursy z nagrodami.

Obejrzyj koniecznie pierwsze video naszej akcji w którym udaliśmy się do jaskini hazardu aby sprawdzić czy giełda ma coś wspólnego z ruletką i pokerkiem:

Poprowadziliśmy wraz z Maćkiem Samcikiem webinar wprowadzający w zagadnienie długoterminowego inwestowania w spółki dywidendowe – poniżej nagranie z webinaru:

LOKATY NIE TAKIE WCALE BEZPIECZNE JAK SIĘ WYDAJE!

Wielokrotnie spotykałem się ze stereotypem mówiącym, iż lokaty bankowe są najbezpieczniejszą formą lokowania oszczędności. Jest to teoria wyznawana głównie przez kobiety, które z natury są bardziej konserwatywne i podchodzą do wszystkiego ostrożniej od brzydkiej płci. Zaletą takiego podejścia jest bez wątpienia poczucie bardzo dużej przewidywalności i pozornego, ale jednak bezpieczeństwa (w dalszej części artykułu wyjaśnię dlaczego tylko pozornego). Zastanówmy się jednak czy faktycznie nasze pieniądze na kontach bankowych są tak bezpieczne jak się wszystkim wydaje:

1) Inflacja, czyli wzrost cen zjada wartość naszych oszczędności

Obecnie w Polsce inflacji nie ma – przynajmniej oficjalnie (tak wynika z danych podawanych co miesiąc przez GUS). Od wielu miesięcy mamy w Polsce do czynienia ze zjawiskiem przeciwnym, czyli deflacją – w kwietni wyniosła ona -1,1% rok do roku, to znaczy, że koszyk produktów i usług monitorowany przez GUS obniżył się na wartości o 1,1% przez ostatnie 12 miesięcy. W takiej sytuacji, owszem – opłaca się trzymać pieniądze nawet na 1% rocznie, lub nawet w ogóle w przysłowiowej „skarpecie”, bowiem i tak możemy kupić po roku więcej produktów i usług za te same pieniądze. Niestety sprawa komplikuje się mocno w przypadku skokowego wzrostu cen, zwanego inflacją. My Polacy powinniśmy najlepiej zdawać sobie z takiego zagrożenie sprawę, bo przecież jeszcze na samym początku lat 90-tych ubiegłego wieku mieliśmy do czynienia z hiperinflacją. Jeśli inflacja wzrośnie przez rok o więcej niż lokata bankowa, to realnie tracimy część naszych oszczędności – spadek siły nabywczej pieniądza nam je po prostu zjada.

Najlepsze roczne lokaty bankowe to w tej chwili ok. 2,5% (ranking lokat w dalszej części artykułu). Jeśli zatem inflacja podskoczy do 3% w skali rocznej, to realnie tracimy te 0,5% - o tyle teoretycznie dóbr i usług będziemy mogli kupić mniej. O ile z deflacją mamy do czynienia po raz pierwszy od czasów transformacji ustrojowej z 1989 roku, to z podwyższoną inflacją mieliśmy do czynienia a jeszcze w 2000 roku wynosiła ona ponad 10%. Pamiętam jak dzisiaj, jak jej spadek do wartości jednocyfrowej był traktowany jako wielki sukces i szeroko omawiany na mojej uczelni podczas gdy byłem na III roku studiów.

Źródło: tradingeconomics.com

2) Dyrektywa unijna o możliwej procesurze "bail-in"

Pisał o tym więcej Maciek Samcik, a chodzi o to, że UE planuje wprowadzić możliwość zajmowania części środków obywateli na depozytach, w przypadku zagrożenia bankructwa banku, o ile zagrażać to może całemu systemowi bankowemu. Ten proceder ma wprawdzie dotyczyć tylko depozytów o wartości przekraczających 100 tys. euro, ale kto zagwarantuje nam, że w obliczu paniki limit ten nie zostanie zmniejszony na przykład o połowę?

3) Bankructwo banku

W ostatnich miesiącach w Polsce upadło kilka kas pożyczkowo-kredytowych (SKOK), ale również największy bank spółdzielczy w Polsce – SK Bank. Oczywiście depozyty do 100 tys. euro były pokryte przez BFG (Bankowy Fundusz Gwarancyjny), ale te wydarzenia z pewnością coś zmieniły w postrzeganiu lokat bankowych jako bezpiecznej przystani, pozwalającej na całkowicie spokojny sen.

A jak to jest w przypadku akcji?

Jeśli (odpukać w niemalowane drewno) zbankrutuje bank i wraz z nim jego biuro maklerskie, to nie ma takiej możliwości abyśmy stracili nasze akcje – są to przecież nasze prywatne udziały w przedsiębiorstwach. Jedyną możliwością, kiedy utracilibyśmy nasze akcje, to gdyby zbankrutowała spółka w którą zainwestowaliśmy. Natomiast w przypadku (odpukać w niemalowane) bankructwa banku, który oferował nam usługi maklerskie, to paradoksalnie bezpieczniej jest posiadać akcje niż gotówkę. W przypadku tej drugiej odzyskujemy tylko 3 tys. euro oraz 90% nadwyżki, ale tylko do 22 tys. euro.

Tak czy inaczej, akcji nie tracimy nawet w przypadku bankructwa banku i biura maklerskiego, które nam umożliwiają handel nimi i ich przechowywanie. W razie czego akcje zostają przeniesione do innego domu maklerskiego, do którego przenoszony jest również nasz rachunek.

NISKIE ODSETKI POMNIEJSZONE JESZCZE O PODATEK BELKI!

Jak by mało było tych wszystkich zagrożeń czychających na nasze pieniądze leżące odłogiem na lokatach, to jeszcze banki delikatnie mówić, nie rozpieszczają nas wysokością oprocenowania. Niestety, obecnie bardzo kiepsko to wygląda – 2,5% to wszystko na co możemy liczyć jeśli chodzi o lokaty bankowe, a należy jeszcze pamiętać o podatku od zysków kapitałowych (Belki) wysokości 19%, który jest odejmowany od naszych odsetek. Nie musimy go samodzielnie rozliczać w naszych PIT-ach i dlatego jest on dla większości społeczeństwa niewidoczny 🙂 Przypominam, że jeśli inwestujemy w spółki dywidendowe poprzez rachunek IKE lub IKZE to nie płacimy tegoż podatku. Konto IKE lub IKZE można założyć sobie u partnera naszej akcji - DM BOŚ (Bossa.pl) <link>.

A ILE MOŻNA ZAROBIĆ NA SPÓŁKACH DYWIDENDOWYCH?

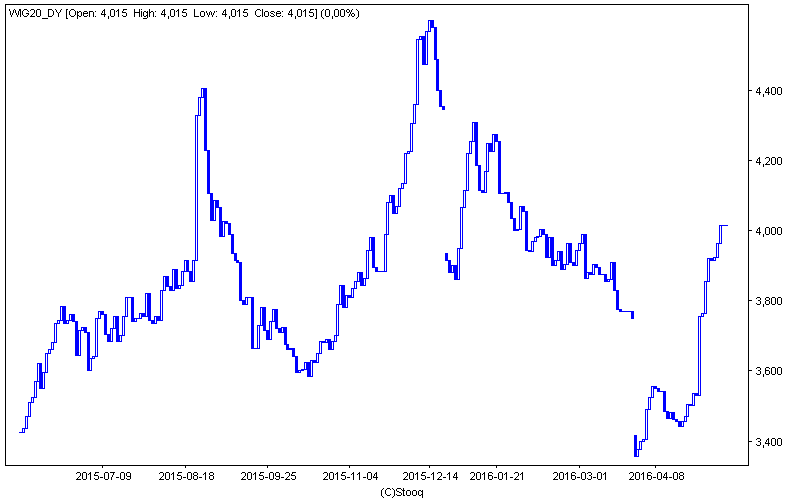

Stopa dywidendy, o której szczegółowo pisałem już w poprzednim artykule (link) wynosi obecnie (stan na 13.05.2016) okrągłe 4%. To właśnie tyle procent w stosunku do swoich kursów na giełdzie wynoszą średnio dywidendy wypłacane przez nasze największe spółki.

Wykres stopy dywidendy dla indeksu WIG20 (DY – dividend yield).

źródło: Stooq.pl

Czy zatem inwestycja w spółki dywidendowe jest tak bezpieczna jak lokata bankowa?

W początkowej części artykułu wymieniłem zagrożenia związane z trzymaniem pieniędzy na lokatach bankowych, ale to oczywiście nie znaczy, że akcje spółek dywidendowych są bezpieczniejsze. W przypadku bankructwa takiej spółki (a zdarzały się takie przypadki), inwestor, który w porę nie sprzeda swoich akcji może stracić nawet cały, zainwestowany kapitał. Dlatego tak ważne jest monitorowanie wyników swoich spółek i bycie w miarę na bieżąco odnośnie komunikatów bieżących oraz wydarzeń z nimi związanych. Co by nie mówić – trzeba trzymać rękę na pulsie, co nie znaczy wcale, że musimy codziennie z wypiekami na twarzy sprawdzać nerwowo notowania giełdowe naszych spółek. Wszelkie komunikaty napływające ze spółek, włączając w to ich kwartalne, półroczne i roczne raporty finansowe można znaleźć na portalu GPW Infostrefa. (link). Zwykłe notowania giełdowe można monitorować na większości popularnych portali internetowych, ale lepiej korzystać z jednego z tych, które są wyspecjalizowane w gospodarce czyli Money.pl, Bankier.pl, Biznesradar lub Stooq. Wtedy oprócz samych notowań będziemy mogli codziennie rzucić okiem na najważniejsze informacje napływające ze spółek oraz z gospodarki (nie tylko polskiej). Bardzo rozbudowany serwis analityczny i informacyjny ma partner naszej akcji - DM BOŚ (Bossa.pl) - http://bossa.pl/analizy/CSP W wersji dla posiadaczy rachunku dostępne są również rekomendacje oraz najświeższe dane z których można korzystać także przez system mobilny Bossamobile.

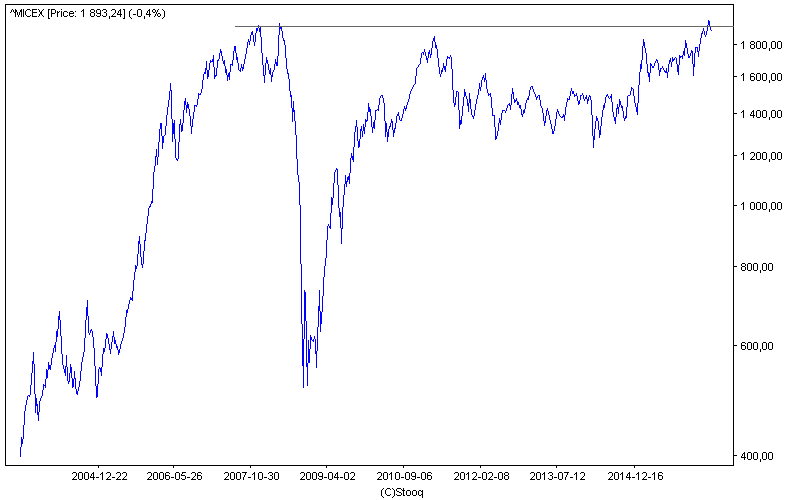

Drugim aspektem jest inflacja – tutaj różnica jest zasadnicza, bowiem spółki w warunkach inflacyjnych podwyższają ceny i dzięki temu mają większe przychody i co za tym idzie również zyski, co przekłada się na wypłaty wyższych dywidend. To oczywiście nie jest regułą i zdarzają się od niej wyjątki, ale generalnie akcje spółek giełdowych są niezłym zabezpieczeniem od inflacji. Wystarczy przytoczyć w tym miejscu przykłady Argentyny czy Rosji – pomimo niekorzystnych warunków gospodarczych, akcje spółek rosną na tych rynkach, co spowodowane jest właśnie podwyższoną inflacją. Inwestorzy giełdowi są zatem do pewnego stopnia chronieni przed inflacją, w odróżnieniu od oszczędzających na lokatach bankowych.

Wykres rosyjskiego indeksu MICEX – niedawno nawet na moment pobił szczyty historyczne.

źródło: Stooq.pl

Czy można trzymać spółkę dywidendową w nieskończoność?

Według mnie, tak długo jak spółka pokazuje dobre wyniki finansowe (notuje zyski netto) i co ważne, nie zmienia przyjętej polityki dywidendowej, tak długo można trzymać taką spółkę czerpiąc z niej systematycznie dochody z wypłacanych dywidend. Słynny amerykański inwestor – Warren Buffett, mawia, że najlepszym okresem na trzymanie dobrej spółki jest…wieczność 🙂 Podpisuje się po tym obiema rękami, tym bardziej, że na rynku amerykańskim są spółki, które dzielą się zyskami ze swoimi akcjonariuszami już od ponad…100 lat! Tak, to nie pomyłka – od ponad wieku spółki takie jak na przykład Coca Cola regularnie rok w rok, przelewają kasę na rachunki swoich akcjonariuszy.

Czy u nas w Polsce doczekamy się takich spółek? Ja jestem wielkim optymistą i uważam, że jak najbardziej tak, a szansy na to upatruje w spółkach, które konsekwentnie budują swoją markę i podchodzą do swoich planów długoterminowo, a także mają prosty i zrozumiały biznes, który teoretycznie mógłby trwać wiecznie, będąc odpornym nawet na czasy dekoniunktury. Przykładem takiej spółki może być PZU, jako największy ubezpieczyciel w naszym regionie. Może nią okazać się nią również PKO – największy polski bank, czy sama GPW, bo jeśli pokładamy nadzieję w nasz rynek kapitałowy w długim terminie, to giełda papierów wartościowych musi na tym również korzystać i trwać wraz z jego rozwojem. Są również spółki energetyczne, które postrzegane są tradycyjnie jako tzw. „spółki defensywne”, zarabiające przyzwoicie nawet w czasach recesji gospodarczej. Do takich należą np. PGE, PGNIG, Tauron, Enea czy Energa. Za spółkę typowo defensywną postrzegany jest również Orange.pl (poprzednio znany jako TPSA), który regularnie płaci dywidendy od 14 lat. Pośród mniejszych spółek, uwaga długoterminowego inwestora powinna być skupiona na tych firmach, które sprzedają dobre jakościowo produkty czy usługi, oraz konsekwentnie budują rozpoznawalność i dobrą reputację swoich marek. Wśród takich spółek na uwagę zasługują między innymi Wawel – producent słodyczy czekoladowych wysokiej jakości, Żywiec – idę o zakład, że nawet za 100 lat ludzie będą pili piwo (produkt szczególnie atrakcyjny, biorąc pod uwagę zbliżające się Euro 2016 we Francji 🙂), Amica – produkująca artykuły AGD, podbijająca już prawie całą Europę, a także detaliści odzieżowi – CCC, LPP czy Monnari. Takie spółki możemy teoretycznie trzymać wieczność, o ile oczywiście nie zawiodą naszych oczekiwań i nie zaczną przynosić strat (nikt nie jest przecież masochistą i nie trzymałby akcji JSW - Jastrzębskiej Spółki Węglowej, przez ostatnie kilka lat w nadziei że wyniki się poprawią i że z powrotem zacznie wypłacać dywidendę). To tylko kilka przykładów spółek, które mają wielką szansę na podążenie śladami amerykańskiej Coca-Coli czy Mc Donald's, a więcej o selekcji spółek do długoterminowego portfela dywidendowego będzie mowa w kolejnych artykułach.

PODSUMOWANIE

Akcje spółek dywidendowych mogą okazać się o wiele lepszym pomysłem niż trzymanie pieniędzy na lokacie, a już tym bardziej lepszym niż chowanie kasy w przysłowiowej skarpecie (z danych Analizy Online wynika, że aż 140 mld zł pieniędzy Polaków jest poza systemem bankowym). Lokaty bankowe są narażone na inflację, która jeśli się pojawi, a często lubi wystrzeliwać jak korek od szampana, to zjada nam dużą część oszczędności.

Cały nasz misterny plan polega zatem na znalezieniu spółek, które mogą trwać praktycznie w nieskończoność i dzięki wyrobionej pozycji na rynku lub/i silnej marce są w stanie zarabiać nawet podczas czasów dekoniunktury. Wyselekcjonowanie takich spółek to jednak dopiero połowa sukcesu, bo później należy być na bieżąco z jej wynikami oraz informacjami z nich napływającymi. Jeśli spółka nas nie zawiedzie i będzie generowała przychody i zyski netto, a co za tym idzie wypłacała regularnie dywidendy, to praktycznie możemy trzymać ją w nieskończoność i spijać śmietankę z naszej inwestorskiej pracy. O tym jak to robić opowiem w kolejnych artykułach w ramach tego cyklu.

JAK ZACZĄĆ INWESTOWAĆ?

W ramach naszej akcji "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności", którą prowadzimy wraz z Maćkiem Samcikiem z bloga "Subiektywnie o Finansach" udało nam się wynegocjować właśnie z Bossa.pl promocyjną stawkę 0,18% od transakcji zakupu lub sprzedaży akcji. Oferta tylko dla nowych KLientów Bossa.pl - zapoznaj się koniecznie z regulaminem promocji <link>.

CHCĘ OTWORZYĆ RACHUNEK W BOSSA.PL I KORZYSTAĆ Z PROMOCJI 0,18%<LINK>

A jeśli nie chcesz zakładać rachunku maklerskiego lub/i nie masz czasu na dokonywanie samodzielnych transakcji kupna akcji, to mozna powierzyć kapitał profesjonalistom.

Jeden z partnerów naszej akcji - BPH TFI, właśnie uruchomił fundusz akcji dywidendowych - każdy kto się zarejestruje u nich na platformie i zainwestuje przynajmniej 10 000 zł otrzymuje książkę o inwestowaniu autorstwa Maćka Samcika z jego dedykacją i autografem.

KLIKNIJ W PONIŻSZY BANER ABY POZNAĆ SZCZEGÓŁY TEGO FUNDUSZU, UMÓWIĆ SIĘ NA SPOTKANIE Z ICH DORADCĄ LUB OD RAZU ZAREJESTROWAĆ SIĘ ON-LINE <LINK>:

TEN ARTYKUŁ NAPISAŁEM W RAMACH AKCJI "DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI"

Zapisz się na darmowy newsletter naszej akcji i odbierz e-booka o inwestowaniu długoterminowym naszego autorstwa o wartości 150 zł (TY OTRZYMUJESZ GO ZA DARMO!) - FORMULARZ PONIŻEJ (UWAGA: KONIECZNIE PAMIĘTAJ O POTWIERDZENIU SWOJEGO MAILA POPRZEZ KLIKNIĘCIE LINKA KTÓRY CI WYŚLEMY NA TWOJĄ SKRZYNKĘ!

Wejdź na stronę: www.dywidendajakwbanku.pl<<LINK>>

Tam zamieścilismy wszystkie materiały z I odsłony naszej akcji - 16 artykułów, 4 nagrania video i 3 webinary!

Zapisz się tam na darmowy newsletter naszej akcji - zero spamu, tylko matriały dotyczące naszej akcji i informacje od naszego partnera - BPH TFI.

Jest tam również już dostępne video z naszego ostatniego webinaru, wprowadzającego do II odsłony akcji.

Pozostałe artykuły, które jak do tej pory ukazały sie w ramach naszego cyklu (linki):"Srebrny jubileusz GPW" Albert Rokicki"Dywidenda jak w banku" Albert Rokicki"Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi" Maciej Samcik

"Co to jest dywidenda i jak jest wypłacana?" Albert Rokicki "Oprocentowanie lokat bankowych sięga dna. Wyższe zyski tylko dla pięknych i bogatych?" Maciek Samcik

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44