Rainbow Tours - analiza spółki

Kurs 62,00

Kapitalizacja (PLN) 902 mln zł

C/Przychody 0,29

C/Z 6,05

C/WK 3,46

EV/EBITDA 2,88

ROE 57,2%

ROA 13,6%

Zadłużenie ogólne 0,72

Touroperator Rainbow był jedną z najlepiej radzących sobie spółek na GPW w 2023 r. Stopa zwrotu w ubiegłym roku wyniosła 231,52%. W poniższym wpisie omówię wyniki ostatnich kwartałów spółki i przedstawię jej perspektywy na przyszłość. Opis podstawowej działalności spółki jest dostępny dla abonentów Longterm pod tym linkiem: https://forum.longterm.pl/post/1223217.

Ze względu na sezonowość działalności spółki kluczowy dla rocznych wyników jest III kwartał. Sezonowość zaczyna powoli ulegać zmniejszeniu, ponieważ Polacy coraz częściej decydują się na egzotyczne wakacje w zimie, ale w dalszym ciągu sezon letni pozostaje istotniejszy niż sezon zimowy. Przychody ze sprzedaży w pierwszych trzech kwartałach 2023 r. wyniosły 2 699 mln zł i były tym samym wyższe r/r o 39,6%. Dynamika sprzedaży dla I, II i III kwartału wyniosła odpowiednio 76,1%, 40,5% oraz 28,8%. Rainbow raportuje ponadto miesięczną sprzedaż. Skonsolidowane przychody ze sprzedaży (bez wyłączeń konsolidacyjnych) wyniosły w październiku 166,5 mln zł (+40,9% r/r) i 189,2 mln zł w listopadzie (+19,4% r/r).

Wzrost przychodów w 2023 r. wynika ze wzrostu liczby klientów (sprzedanych wycieczek) oraz wzrostu cen wycieczek (przychodu per klient). Rainbow poinformował w raporcie za III kwartał, że średnia cena sprzedaży imprezy turystycznej w przedsprzedaży oferty sezonu „Lato 2023” na dzień 30 czerwca była wyższa r/r o 16,5%. W swojej rekomendacji z 9 czerwca analitycy DM Pekao spodziewali się dynamiki przychodu per wycieczka w wysokości 14% w całym 2023 r. Pekao spodziewało się również wzrostu liczby klientów do 607 tys. w 2023 r. Podsumowanie założeń z rekomendacji DM Pekao znajduje się w poniższej tabeli:

Nie wiem skąd w powyższej tabeli wzięła się wartość 506 tys. obsłużonych osób w 2022 r. Według raportu Travel Data liczba klientów Rainbow w 2022 r. wyniosła 544,9 tys. Podsumowanie swoich założeń zamieszczam w tabeli poniżej:

Zakładam, że dynamika przychodu per klient w 2023 r. będzie równa tej, którą spółka zaraportowała dla przedsprzedaży na koniec czerwca, tj. 16,5%.

Rainbow informuje również raportami bieżącymi o przedsprzedaży imprez turystycznych zarówno z oferty „Lato” jak i „Zima”. Oferta „Lato” to wyjazdy turystyczne w miesiącach kwiecień-październik, a oferta „Zima” obejmuje wyjazdy w miesiącach listopad-marzec. W powyższej tabeli możemy zauważyć, że oferta „Lato” ma znacznie większy wpływ na łączną liczbę klientów obsłużonych w całym roku. W ostatnich latach liczba przedsprzedanych wycieczek z oferty „Lato” na koniec czerwca odpowiadała za ok. 51,9-61,6% całkowitej zrealizowanej sprzedaży wolumenowej w danym roku.

Na poniższych wykresach została przedstawiona przedsprzedaż imprez turystycznych z ofert „Lato” i „Zima” w ostatnich latach. Na wykresach pominięto lata 2020 i 2021 ze względu na wpływ pandemii COVID-19 na przedsprzedaż. W roku 2019 spółka stosowała inne daty dla publikacji przedsprzedaży stąd częściowa rozbieżność pomiędzy prezentowanymi danymi.

Przedsprzedaż imprez turystycznych z oferty „Zima 2023/2024” rozwija się dotychczas bardzo dobrze. Na dzień 31 października przedsprzedaż wycieczek z tej oferty wyniosła 91 383 co oznacza wzrost r/r o 41,2%. Ten odczyt zapowiada dobre wyniki sprzedażowe IV kwartału, które częściowo są już widoczne w danych miesięcznych za listopad oraz mocną sprzedaż w I kwartale 2023 r.

Rainbow podał również pierwszą informację o przedsprzedaży wycieczek z oferty „Lato 2024”, która to będzie miała decydujący wpływ na sprzedaż w całym 2024 r. Na dzień 15 grudnia przedsprzedaż z tej oferty wyniosła 124 245 wycieczek i była tym samym wyższa r/r o 37,4%. Po rekordowym 2023 r. naturalnie pojawiały się pytania czy taka liczba sprzedanych wycieczek jest do utrzymania w kolejnych latach. Dotychczasowe dane o przedsprzedaży na ten moment pozwalają zakładać, że liczba sprzedanych wycieczek w 2024 r. będzie wyższa w porównaniu z rekordowym 2023 r. Większość prognoz makroekonomicznych zakłada odbicie dynamiki PKB w 2024 r. głównie za sprawą silnego konsumenta, który ma być wspierany zwiększonymi świadczeniami socjalnymi oraz być może kolejnymi obniżkami stóp procentowych. Naturalnie silny konsument przekłada się na wyższą sprzedaż wycieczek. Pekao w swojej rekomendacji z 9 czerwca zakładało dynamikę liczby klientów w 2024 r. na poziomie 5,0% r/r. Biorąc pod uwagę dane o przedsprzedaży wydaje się, że jest to założenie konserwatywne.

Obecnie średnia cena wycieczki dla najpopularniejszych kierunków jest o ok. 2,7% niższa r/r.

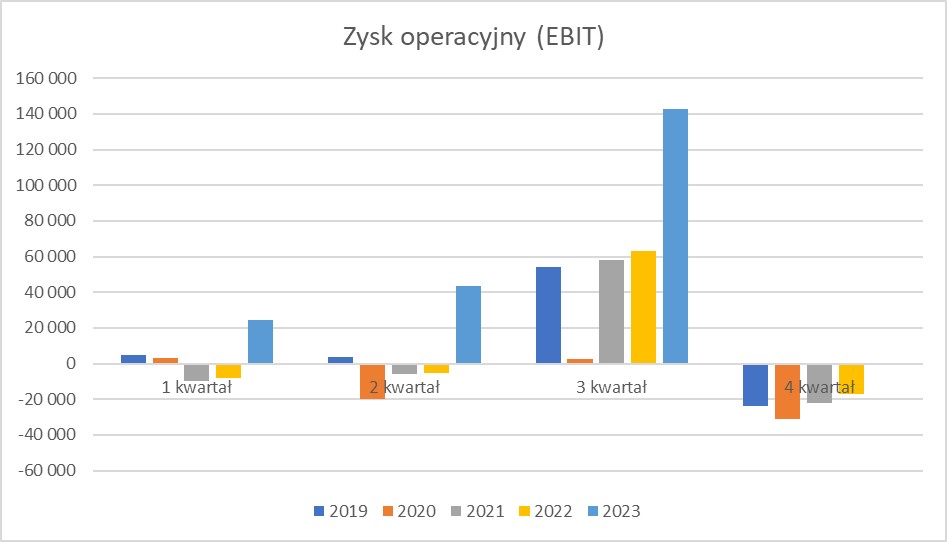

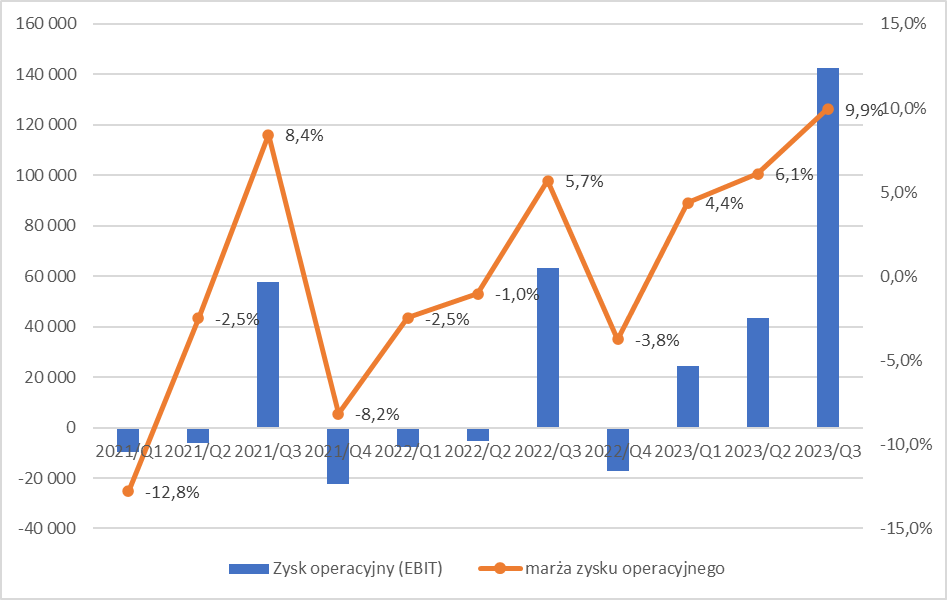

W pierwszych trzech kwartałach 2023 r. Rainbow zaraportował 210,1 mln zł zysku operacyjnego – wzrost o 319% r/r.

W najważniejszym III kwartale EBIT wyniósł 142,6 mln zł i był wyższy r/r o 142,6%. Obok wzrostu przychodów pozytywny wpływ na wyniki miała ekspansja marży operacyjnej. W III kwartale marża operacyjna Rainbow wyniosła 9,9% w porównaniu do 5,7% w analogicznym kwartale roku poprzedniego. Wzrost marży operacyjnej to wyłącznie efekt wzrostu marży zysku brutto ze sprzedaży, ponieważ udział kosztów SG&A w przychodach w 2023 r. był wyższy niż w 2022 r.

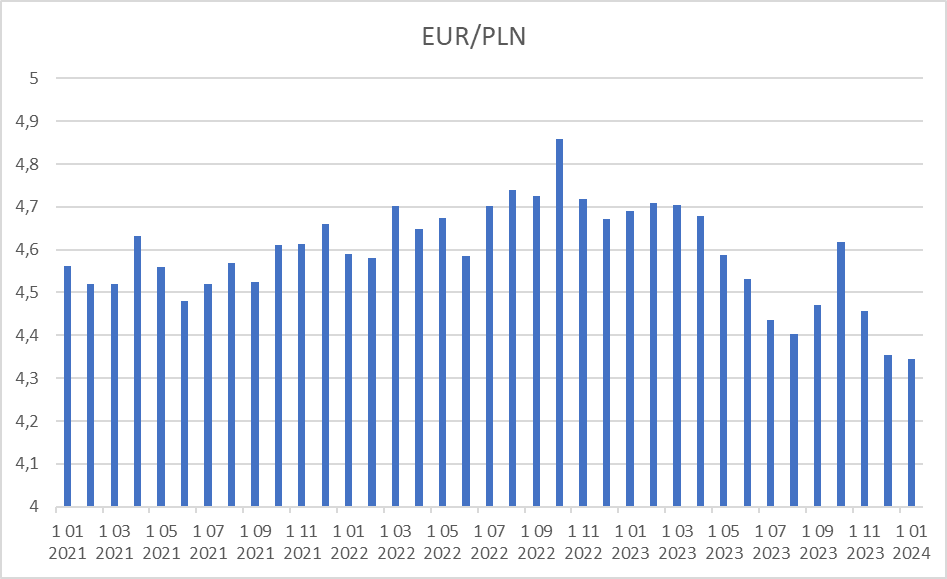

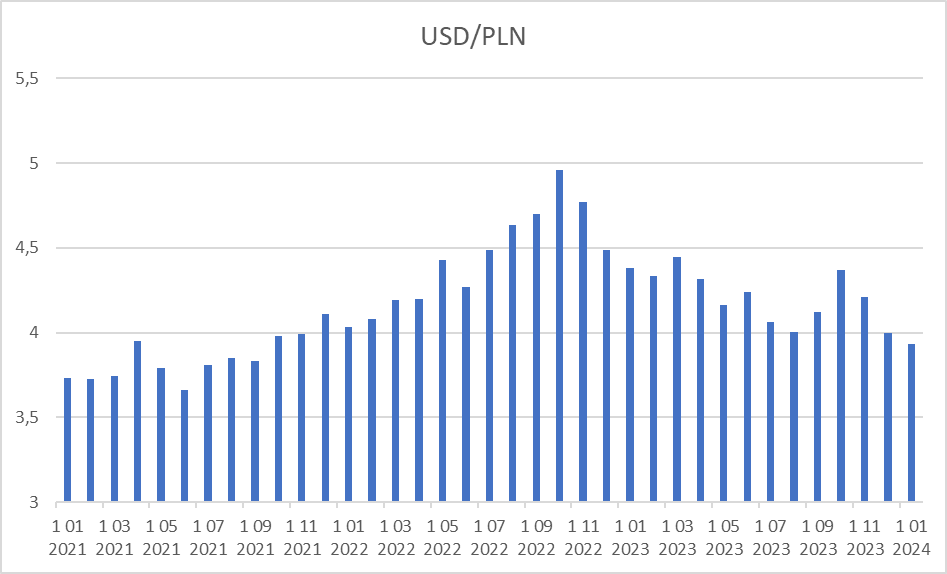

Pekao w swojej rekomendacji podaje, że za około 45% kosztów własnych sprzedaży (KWS) odpowiadają koszty paliwa, a 45% KWS to koszty zakwaterowania. Na poniższych wykresach przedstawiono najważniejsze czynniki mające wpływ na KWS, tj. cena paliwa lotniczego oraz kursy USD/PLN i EUR/PLN.

W 2023 r. przedsprzedaż oferty „Lato 2023” miała miejsce od grudnia 2022 do czerwca 2023. Należy zwrócić uwagę, że w tych miesiącach miały miejsce spadki cen paliwa lotniczego. Linie lotnicze kalkulowały więc w 2023 r. ceny wycieczek z sezonu „Lato” przy wyższym koszcie cen paliwa niż ostatecznie zostały zrealizowane.

Zakładając, że ceny wycieczek utrzymają się na niezmienionym poziomie to do utrzymania pierwszej marży w 2024 r. na poziomie zbliżony do 2023 r. potrzebne byłoby utrzymanie się cen paliwa w sezonie lato 24 na zbliżonym poziomie co w sezonie lato 23. Na ten moment taki scenariusz wydaje się mało prawdopodobny.

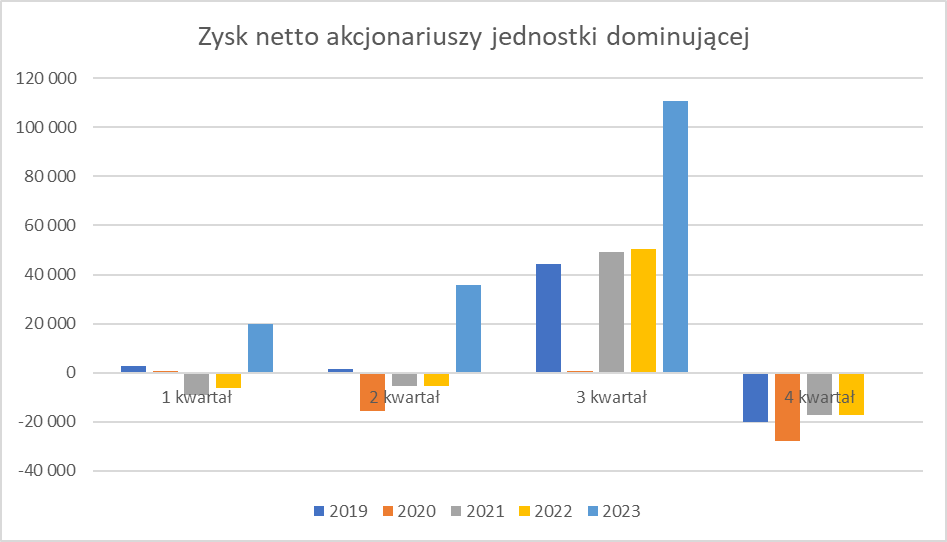

Zysk netto w pierwszych dziewięciu miesiącach 2023 r. wyniósł 166,4 mln zł (wzrost o 329% r/r). W samym III kwartale zysk netto wyniósł 110,8 mln zł i był wyższy r/r o 119,7%. Działalność finansowa spółki nie miała istotnego wpływu na wynik w analizowanym okresie w związku z czym dynamika zysku netto jest porównywalna z dynamiką zysku operacyjnego. Na koniec września w spółce istotnie wzrosła pozycja gotówkowa. W konsekwencji zadłużenie finansowe netto na koniec III kwartału wyniosło -294,0 mln zł (ujmując w zadłużeniu finansowym zobowiązania z tytułu leasingu finansowego) lub -336,9 mln zł (wyłączając leasing finansowy). Znak minus oznacza, że gotówka przekroczyła wartość zobowiązań finansowych. Wysoki poziom gotówki powinien wspierać w najbliższych kwartałach wynik na działalności finansowej.

Rainbow zdecydował, że część z wypracowanego zysku netto przeznaczy na dywidendę. Do tej pory została wypłacona jedna zaliczka z zysku za 2023 r. w wysokości 0,79 zł na akcję, a druga zaliczka w wysokości 2 zł na akcję została uchwalona. Ostatnim dniem notowań z prawem do dywidendy będzie 22 stycznia, a dywidenda zostanie wypłacona 31 stycznia. Po dwóch zaliczkach spółka wypłaci więc 2,79 zł na akcję, tj. 40,6 mln zł. Rainbow może jeszcze wypłacić dywidendę po zatwierdzeniu sprawozdania finansowego za 2023 r. i wydaje się, że tak się stanie, ponieważ po trzech kwartałach zysk netto wynosi 166,4 mln zł.

Historycznie spółka notowała przeważnie stratę w IV kwartale na poziomie zysku netto. Biorąc jednak pod uwagę, że w IV kwartale 2023 r. pierwsza marża powinna być wyższa w porównaniu do historycznych wartości oraz uwzględniając wysokie przychody w październiku i listopadzie istnieje realna szansa, że spółka odnotuje zysk w IV kwartale.

Zamiast podsumowania poniżej przedstawiam kluczowe szanse i ryzyka dla spółki.

Szanse / pozytywne czynniki:

Dobre wyniki IV kwartału, które będą istotnie lepsze r/r. Realne jest również zaraportowanie przez spółkę zysku netto w IV kwartale.

Wysoka przedsprzedaż oferty „Zima 2023/2024”, która zapowiada również dobry I kwartał.

Pierwsze informacje wskazują również na dobrą przedsprzedaż oferty „Lato 2024”.

Konsensus analityków zakłada, że konsument w 2024 r. powinien być silny. Dokładając do tego informację o przedsprzedaży oferty „Lato 2024” wydaje się, że na ten moment należy oczekiwać wzrostu przychodów w 2024 r.

Silny złoty względem euro i dolara powinien wspierać marże.

Ryzyka / negatywne czynniki:

Obserwowany spadek cen wycieczek z sezonu „Lato 2024”.

Z dużym prawdopodobieństwem należy zakładać spadek marż w ujęciu r/r w 2024 r. co powinno przełożyć się na niższe zyski w 2024 r. w porównaniu do rekordowego 2023 r.

Spółka jest w wysokim stopniu narażona na ryzyko katastrof naturalnych i innego rodzaju „czarne łabędzie”.

Rynek touroperatorów jest bardzo konkurencyjny przez co marże spółek działających na tym rynku są niskie. Średnia marża operacyjna Rainbow w latach 2011-2019 wyniosła zaledwie 2,3%. Należy zakładać, że marże z rekordowego 2023 r. nie są do utrzymania w dłuższym terminie.

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.