Jak spawić aby Twoja emerytura była wyższa od obecnej pensji?

Pracownikcze programy emerytalne byłyby dobrowolne jednak wyglądałoby to w ten sposób, że jeśli z nich oficjalnie nie zrezygnujesz, to będziesz do nich przypisany z automatu - to się nazywa "quasi przymusowość" 😀

Wszyscy chyba w pełni się zgadzamy z tym, że istnieje wielka potrzeba budowania oszczędności w celu zabezpieczenia naszych przyszłych emerytur.

Po pierwsze tzw. stopa zastąpięnia czyli procent obecnej pensji jako wypłacana emerytura już dziaj należy do najniższych wśród krajów OECD (Organizacja Współpracy Gospodarczej i Rozwoju) czyli tych najbogatszych gospodarek.

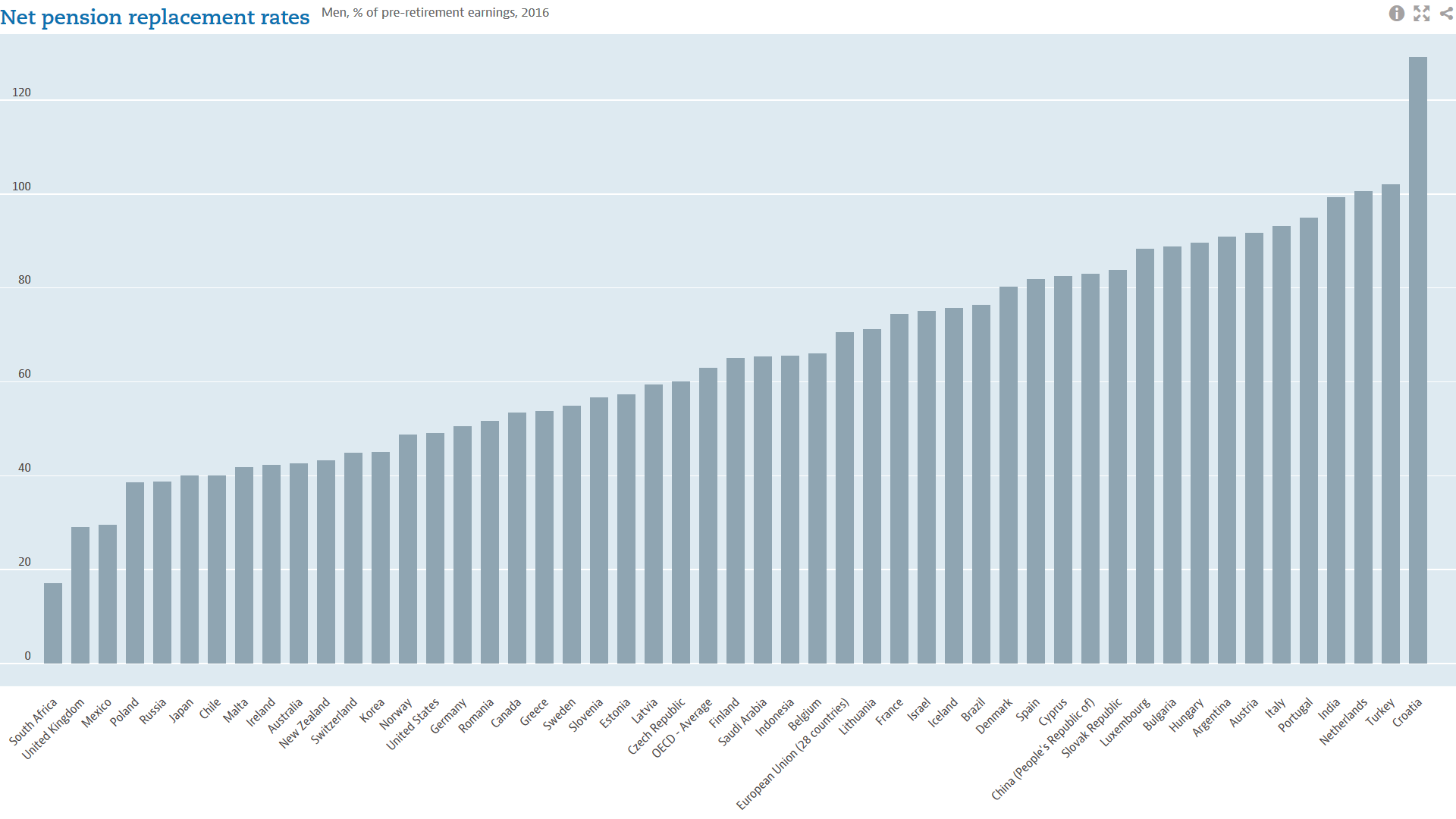

Stopa zastąpienia (replacement rate) w najbogatszych gospodarkach świata zrzeszonych w OECD (kliknij aby powiększyć):

źródło: OECD

Jak widać jesteśmy w grupie maruderów pod tym względem z wartością 39% w 2016 roku a wszystkie prognozy przewidują spadek stopy zastąpienia nawet w okolice 20% w momencie kiedy roczniki wyżu demograficznego z lat 1977-1982 będą przechodziły na emeryturę.

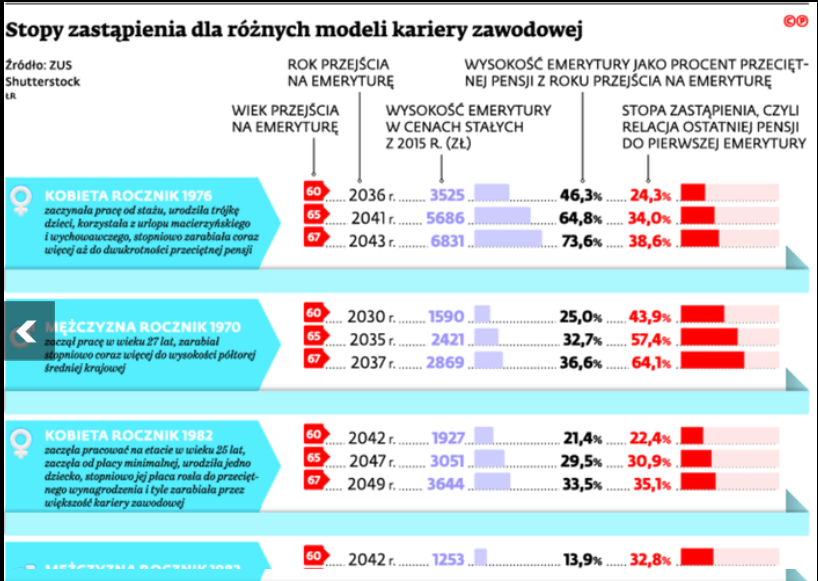

Spójrzmy na tę symulacje - znajdź mniej więcej swój rocznik i przekonaj się co Cię czeka po przejściu na emeryturkę (kliknij aby powiększyć):

Pomyśl teraz przez moment czy czułbyś się komfortowo z emeryturą wynoszącą 40% Twoich obecnych dochodów? A co jeśli ta stopa zastąpienia spadnie jescze o połowę i wynisie głodowe 20% w 2044???

Musimy dążyć zatem do sytuacji w której nasza przyszła emerytura będzie stanowiła zdecydowaną większość naszej obecnej pensji a w idealnym świecie powinna się jej równać - ja mam jednak dla Ciebie jeszcze lepszy pomysł a mianowicie Twoja emerytura powinna być wyższa niż obecna pensja i jest to jak najbardziej realne. Jak to możliwe? O tym w dalszej części tego artykułu.

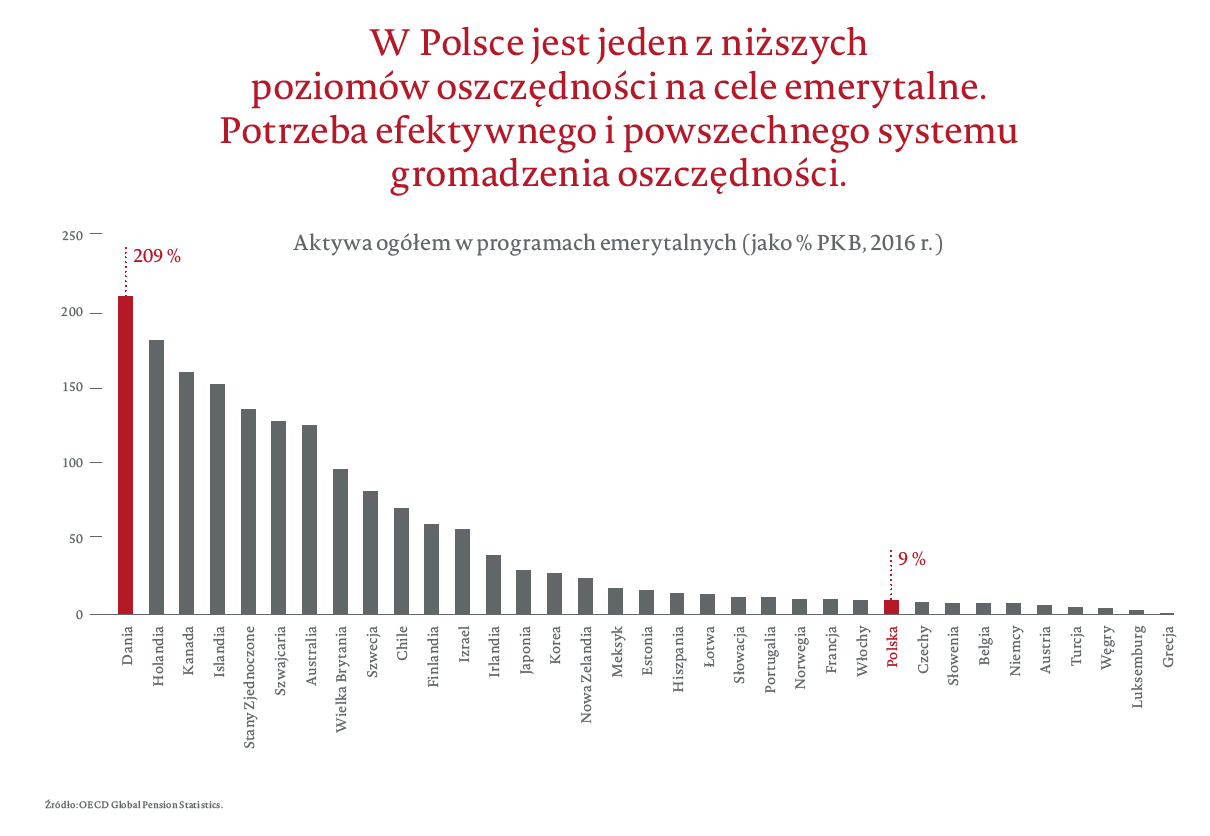

Drugi powód to fakt, że w Polsce zgromadzone jest bardzo mało oszczędności na cele emerytalne w stosunku do PKB (Produkt Krajowy Brutto) czyli wartości wszystkich dóbr i usług jakie wytwarzane są w naszym kraju przez okres roku - 9% to jeden z najniższych wyników wśród krajów OECD (kliknąć aby powiększyć).

źródło: mf.gov.pl

Widzisz już chyba dobitnie, że ten system, który jest obecnie jest niewystarczający i oferuje obecnym emerytom tylko 40% ich wcześniejszych pensji a jeśli jesteś z roczników 1977-1982 to czeka Cię niestety odchudzenie comiesięcznych wpływów do...20% dzisiejszego wynagrodzenia! To nie jest scenariusz naszych marzeń! Co zrobić aby to zmienić?

Rzad idzie na przeciw potrzebom i wprowadza PPK - Pracownicze Plany Kapitałowe.

Pracownicze Plany Kapitałowe (PPK) to dobrowolny i w pełni prywatny system długoterminowego oszczędzania, który podniesie bezpieczeństwo finansowe Polaków. PPK są elementem Programu Budowy Kapitału, zapowiedzianego w Strategii na Rzecz Odpowiedzialnego Rozwoju.

Program ma być skierowany do ponad 11 milionów pracowników, w tym do około 9 milionów osób zatrudnionych w sektorze przedsiębiorstw oraz ponad 2 milionów osób pracujących w jednostkach sektora finansów publicznych (czyli tzw. „budżetówce”)

Przewidywana w projekcie ustawy wysokość i struktura składek oraz zachęt fiskalnych w ramach PPK ma kształtować się następująco:

• składka powitalna, jednorazowa ze strony państwa – 250 zł,

• dopłata roczna ze strony państwa – 240 zł,

• składka podstawowa pracodawcy – 1,5% podstawy składek na ubezpieczenie

emerytalne i rentowe,

• składka dodatkowa pracodawcy – do 2,5% podstawy składek na ubezpieczenie

emerytalne i rentowe,

• składka podstawowa pracownika – 2,0% podstawy składek na ubezpieczenie

emerytalne i rentowe,

• składka dodatkowa pracownika – do 2,0% podstawy składek na ubezpieczenie

emerytalne i rentowe.

Łączna minimalna odprowadzana składka (pracodawcy i pracownika) może zatem wynieść 3,5%, a maksymalna 8%. Składki odprowadzane przez pracownika rozliczane będą z wynagrodzenia netto.

Projekt ustawy zakłada, że nowe rozwiązania będą wprowadzane etapami. Kolejność tworzenia PPK będzie uzależniona od wielkości lub typu pracodawcy. Najwcześniej, bo z początkiem 2019 r., do PPK mają przystąpić najwięksi pracodawcy, zatrudniający powyżej 250 pracowników. Najpóźniej, bo w połowie 2020 r., małe firmy oraz jednostki sektora finansów publicznych. Instytucjami obsługującymi PPK będą towarzystwa funduszy inwestycyjnych (TFI), które posiadają zgody i zezwolenia na wykonywanie działalności w Polsce.

Pobierz projekt ustawy (PDF) <<LINK>>

Jak będzie to wyglądało w praktyce?

Poniżej symulacja oszczędności w ramach PPK zakładająca minimalną wpłatę wynoszącą 3,5% pensji - wynika z niej, że po 40 latach osoba zarabiająca średnią krajową pensję zaoszczędzi aż 288 tys. zł, co przełoży się na miesięczne, dodatkowe świadczenia emerytalne wysokości 2700 zł co stanowić będzie dodatkowe 21% stopy zastąpienia.

źródło: mf.gov.pl

Przy maksymalnej wpłacie wynoszącej 8% te oszczędności po 40 latach rosną aż do 617 tys. zł a miesięczna, dodatkowa emerytura do 5900 zł co daje dodatkowe 45% stopy zastąpienia!

źródło: mf.gov.pl

Ten drugi wariant już zaczyna nas zbliżać do ideału - nawet jeśli jesteś w najgorszej grupie wyżu 1977 -1982 i czeka Cię emerytura wartości 20% obecnej pensji, to dzięki maksymalnemu PPK możesz ją zwiększyć o dodatkowe 45% stopy zastąpienia i łącznie otrzymywać aż 65% swojej obecnej gaży.

Co zrobić aby znaleźć kolejne, dodatkow 35-60% brakującej stopy zastąpienia?

Od wielu lat istnieją w Polsce doskonałe narzędzia w celu SAMODZIELNEGO budowania oszczędności emerytalnych w formie IKE i IKZE.

IKE (Indywidualne Konto Emerytalne) to prywatny rachunek, który możesz założyć sobie niezakleżnie od rządowych programów (OFE czy PPK), dzięki któremu możesz samodzielnie inwestować bezpośrednio w akcje i obligacje i jeśli nie wypłacisz pieniędzy do osiągniącia 60-tego roku życia, to nie zaplacisz podatku od zysków kapitałowych (19%).

W 2018 roku limit wpłat IKE wynosi 13 329 zł.

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to również Twój, całkowicie prywatny rachunek w ramach którego możesz samodzielnie inwestować w akcje lub obligacje a całość corocznych wpłat możesz odliczać od podatku PIT, oszczędzając od razu ok. 1000 zł (w zależności w którym progu podatkowym jesteś lub rozliczasz się liniowo 19% jako przedsiębiorca tak jak ja).

W 2018 roku limit wpłat IKZE wynosi 5 331,60 zł.

Dlaczego warto otworzyć sobie oba te konta (można oba!) - odsyłam do artykułu z poprzedniej naszej akcji edukacyjnej "Dywidenda jak w banku" <<LINK>>

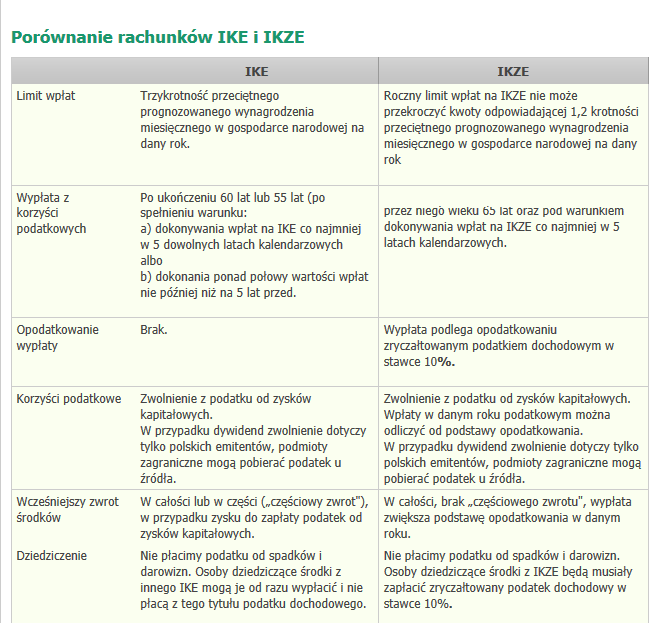

Poniżej porównanie obu kont, ale podkreślam raz jeszcze - możesz otworzyć oba i z obu korzystać jednocześnie, uzyskując dodatkową optymalizację podatkową.

źródło: http://bossa.pl/oferta/ike/ikze/porownanie/

Mam nadzieję, że przekonałem Cię do samodzielnego oszczędzania na emeryturę w myśl zasady "umiesz liczyć - licz na siebie". Stopa zastąpienia, nawet w najbardziej optymistycznym scenariuszy nie pokryje Ci wielkości dzisieszych dochodów i będzie oscylowała w granicach co najwyżej 65% (przy dobrych wiatrach!).

OFE (Otwarte Fundusze Emerytalne) są marginalizowane i stopniowo wygaszane, gdyż nawet jeśli w nich jesteś, to już na 10 lat przed Twoim przejściem na emeryturę pieniądze są co miesiac przelewane na Twoje tzw. "subkonto" w ZUS czyli de facto łątają one permanentną dziurę w tej instytucji i idą na bieżące wypłąty dla ludzi, którzy już pobierają emerytury. W momencie Twojego przejścia na emeryturę nie ma wcale takiej gwarancji, że rząd będzie miał te pieniądze, które wcześniej pobrał z OFE i zapisał czysto księgowo (czytaj: fizycznie nic w ZUS-ie nie będziesz miał). W momencie wejścia w życie zmian w ich fukcjonowaniu w 2014 roku, wiedziałem, że pomimo mojej osobistej sympatii do nich (mam w nich już zaoszczędzone kilkadziesiat tysięcy złotych), to nie za bardzo mogę na nie liczyć, gdyż są one od tamtego czasu poza jakąkolwiek kontrolą. Wcześniej przynajmniej było wiadomo że do emerytury leżą w OFE - teraz na 10 lat przed moim przejściem na emeryturę rząd będzie stopniowo transferował kasę do studni bez dna jaką jest państwowy ZUS.

Jeśli chcesz zatem myśleć realnie o samodzielnym budowaniu zabezpieczenia swojej własnej emerytury, to musisz zacząć robić to na własną rękę.

Ja polecam dwa wyżej wymienione narzędzia - IKE i IKZE z których sam korzystam z powodzeniem od kilku lat.

Gdzie otworzyć najlepiej rachunki IKE i IKZE?

Ja polecam od dawna konto inwestycyjne w DM BOŚ - bossa.pl gdzie jest praktycznie wszystko czego inwestor potrzebuje: akcje polskie, zagraniczne, kontrakty terminowe, waluty i surowce, jest też oczywiście IKE i IKZE dzięki którym można dokonywać optymalizacji podatkowej (na IKE nie płaci się podaku a wpłaty na IKZE to koszt uzyskania dochodu przy rozliczaniu PIT).

Poniżej link do otwierania rachunków - nie ukrywam, że mam z tego tytułu wynagrodzenie ale zapewniam, że nie wpływa ono na Twoją prowizje - otrzymujecie takie same prowizje jak każdy inny Klient.

Sam korzystam z ich usług i mam aż 3 konta - podstawowy rachunek inwestycyjny, IKE oraz IKZE.

Rachunek możesz otworzyć on-line wchodząc w poniższy link:

Otwórz konto w DM BOŚ a potem kolejne 2 rachunki (IKE i IKZE) już bez podpisywania papierów <<LINK>>

To jest artykuł w ramach akcji edukacyjnej: "Poradnik początkującego inwestora"

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerem akcji jest Getback S.A.

Zapisz się na darmowy newsletter aby być z nami na bieżąco - otrzymuj informacje o kolejnych artykułach, webinarach i innych wydarzeniach związanych za naszą akcją <<LINK>>

W ramach akcji ukaże się 16 artykułów: 8 na moim blogu i 8 na blogu "Subiektywnie o finansach", prowadzonego przez najlepszego blogera ekonomicznego w Polsce - Maćka Samcika.

Chcemy Was przyjaźnie edukować i przybliżać Wam tylko z pozoru skomplikowane meandy świata inwestycji. Każdy może zacząć swoją własną drogę do zysków, która z czasem może przerodzić się w prawdziwą autostradę 😀

Już ukazały się pierwsze artykuły - poniżej linki:

Cztery myśli początkującego inwestora. Jak się z nimi zmierzyć? Oswajamy inwestowanie! Maciek Samcik (Subiektywnie o finansach)

10 lektur obowiązkowych początkującego inwestora Albert Rokicki (Longterm)

Cztery kroki, które musić zrobić aby zacząć inwestowanie. Jak znaleźć się na tej autostradzie? Maciek Samcik (Subiektywnie o finansach)

Co zrobić, żeby inwestowanie oszczędności nie stało się nudne i bezpłciowe? Tylko jeden sposób Maciek Samcik (Subiektywnie o finansach)

Jak analizować sprawozdanie finansowe spółki giełdowej? Albert Rokicki (Longterm.pl)

Jak wyciskać z oszczędności 5-6% rocznie i spać spokojnie? Obligacje dla początkujących. Maciej Samcik (Subiektywnie o finansach)

Obgilacje postrzegane są jako tzw. "bezpieczna przystań"? Prześwitlamy! Albert Rokicki (Longterm.pl)

Kupujesz akcje czyli...co? Czym różni się bycie akcjonariuszem od posiadania depozytu w banku? Maciej Samcik (Subiektywnie o finansach)

Jak inwestować na giełdzie z głową? 10 zasad skutecznego inwestowania dla początkujących. Albert Rokicki (Longterm.pl)

Poniżej wywiad z prezesem dużej spółki giełdowej Getback - Konradem Kąkolewskim, który poprowadziliśmy wspólnie z Maćkiem (Subiektywnie o finansach). W I części to ja pytam prezesa o jego początki oraz specyfikę prowadzonego przez niego biznesu:

W II części to Maciek pyta prezesa o to w jaki sposób prowadzić swój domowy budżet, aby uniknąć długów, a także w co bezpiecznie inwestować swoje oszczędności:

Zachęcamy do zapisu na darmowy newsletter naszej akcji na stronie: https://dywidendajakwbanku.pl/zapraszamy

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44