Heineken - analiza spółki

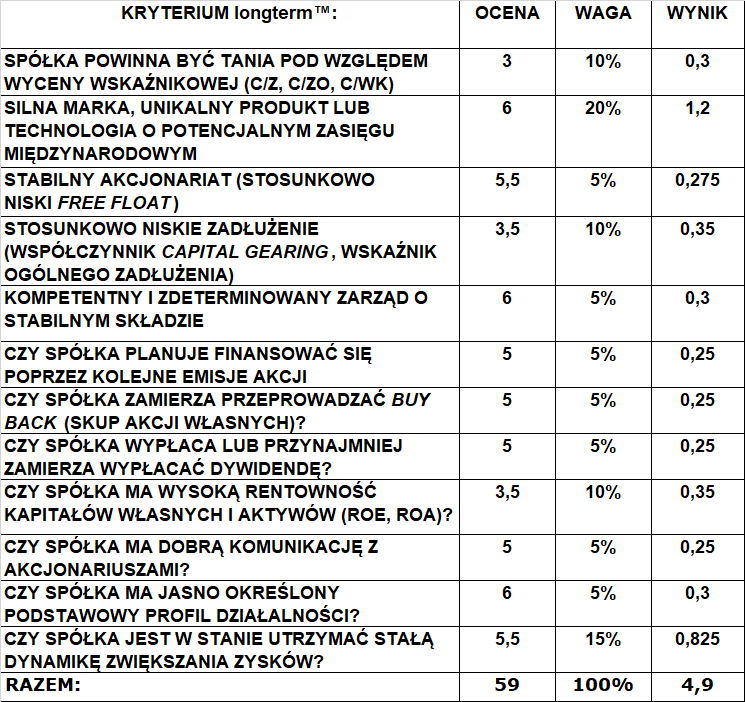

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK).

Na dzień dzisiejszy (20.02.2019 r.) wskaźniki wyglądały następująco:

C/Z = 26,21

C/WK = 3,46

Spółka nie jest tania, szczególnie biorąc pod uwagę fakt, że jest to przedsiębiorstwo w fazie dojrzałej, gdzie sami przyznają że wzrost w kolejnych latach może wynieść co najwyżej kilka procent rocznie (mid single digits).

Ocena (w skali 1-6): 3

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM

Gdybym w tym miejscu mógł dać 7 to bym dał 7, bo jest to największa i najcenniejsza marka piwa premium na świecie, kojarzona z jakością.

Ocena (w skali 1-6): 6

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKIFREE FLOAT)21% free floatu przy 50% udziale prywatnych firm inwestycyjnych oraz prawie 30% funduszy inwestycyjnych to niewiele.

Ocena (w skali 1-6): 5,5

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIKCAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA)Współczynnik ogólnego zadłużenia to bezpieczne 35% ale w przypadku capital gearing czyli stosunku całkowitego zadłużenia do kapiału własnego sprawa wygląda dużo gorzej bo wynosi on aż 96%.

Ocena (w skali 1-6): 3,5

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE

Jest to zarząd na najwyższym, światowym poziomie. Od 13 lata prezesem jest Jean-François M.Van Boxmeer zarabiający 5,437 mln euro rocznie.

Ocena (w skali 1-6): 6

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI?

Nie - z powodzeniem finansują się emisjami obligacji.

Ocena (w skali 1-6): 5

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)?

Nie, wprawdzie skupowali własne akcje w 2015 roku za 750 mln euro ale zaprzestali tego.

Ocena (w skali 1-6): 5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ?

Tak, czyni to regularnie i w tym roku zapowiada wzrost wartości dywidendy o 8,8% do 1,6 euro na akcję. W swojej polityce ma zapisaną wypłatę od 30 do 40% zysky netto na ten cel (payout ratio). Bazując na wynikach rocznych za 2018 w tym roku to będzie aż 37,6%.

Ocena (w skali 1-6): 5

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)?

Na dzień 20.02.2019 wskaźniki są na następującym poziomie:

ROE: 13,94%

ROA: 4,89%

Nie są to imponujące odczyty ale też jak na tak dużą, dojrzałą firmę nienajgorsze.

Ocena (w skali 1-6): 3,5

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI?

Bardzo dobra strona relacji inwestorskich - wszystko łatwo dostępne i podane namiary do osób odpowiedzialnych za relacje.

Ocena (w skali 1-6): 5

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI?

Tak - produkcja piwa i innycyh napojów alkoholowych oraz bezalkoholowych. Ciekawym posunięciem jest przejęcie kalifornijskiego browaru Lagunitas, który sprzedaje piwo z marihuaną.

Ocena (w skali 1-6): 6

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW?

Analitycy bardzo optymistycznie zakładają wzrost przychodów dla spólki w kolejnych latach a spółka to tonuje, twierdząc że wzrost przychdów rocznie będzie raczej w środkowych cyfrach (nawet bez jedynki z przodu). Natomiast analitycy przewidują wzrost zysku na akcję aż o 17% w tym roku, o 11% w 2021, o 10,8% w 2022, o 12,9% w 2023 i aż o 17% w 2024 roku, co daje aż 90% wzrost zysku za 5 lat! Najprawdopodobniej analitycy z instytucji finansowej wierzą w rozwój biznesu w Chinach - spółka zawarła współpracę z chińskim największym browarem - China Resources Beer i obejmie w tej nowej spółce 40% udziałów za 3,1 mld$ a z kolei właściciel chińskiego podmiotu - China Resources Enterprise obejmie 0,9% udziałów w Heinekenie za 537 mln $. Małżeństwo to ma zdecydowanie sens, a zostało usankcjonowane wyłożeniem konkretnej kasy już na początku, więc pozostaje jedynie kibicować Holendrom.

Ocena (w skali 1-6): 5,5

PODUMOWANIE I OCENA KOŃCOWA:

Dobra, stabilna spółka dywidendowa, której dywidenda na akcje ma szansę według analityków zwiększyć się o nawet o 90% za 5 lat - przewidują przecież wzrost zysku o tyle, głównie dzięki wejściu na rynek chiński ale myślę, że po cichu również na legalizację marihuany w kolejnych krajach a co za tym idzie możliwość sprzedaży piwa z THC.

Niepokoi dość wysokie zadłużenie w stosunku do kapitału własnego, które jeszcze mocniej może wzrosnąć ze względu na koszty wejścia na rynek Państwa Środka.

Nie podoba mi się też dość niska rentowność tego biznesu, która może być podatka na różnice kursowe, wzrost kosztów pracy czy obsługi zadłużenia.

Można rozważać ten podmiot moim zdaniem, do wybitnie długoterminowego portfela dywidendowego. Ocena 4,9 jest można powiedzieć piątką z minusem - są lepsze spółki na świecie do inwestycji, aczkolwiek do bezpiecznego, długoterminowego porfela dywidendowego jest to dobra propozycja - polecam ją zarządzającym naszymi PPK jak wejdą od 1 lipca tego roku.

POZOSTAŁE ponad 100 ANALIZ POLSKICH i ZAGRANICZNYCH SPÓŁEK MOŻNA ZNALEŹĆ W ZAKŁADCE "ANALIZY SPÓŁEK"

https://longterm.pl/Analizy-Spolek.html

Dane finansowe i wskaźnik AF aktualne na dzień 09.01.2019 - źródło: www.topstock.pl

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższym artykule są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!