Dlaczego powinieneś inwestować na giełdzie?

Dlaczego zatem przysłowiowy Kowalski powinien zainteresować się inwestowaniem na giełdzie?

1) Zabezpiecznie emerytury

Czy wiesz, że tzw. stopa zastąpienia wynosi obecnie ok. 30% czyli że gdy będziesz przechodził na emeryturę, to możesz liczyć na całe 30% swojej obecnej pensji! Wyobraź sobie teraz czy aby napewno byłbyś utrzymać swój poziom życia za mniej niż 1/3 swoich obecnych dochodów. Wiem, że większość z Was z pewnością machnie ręką i pomyśli "co mnie obchodzi jakaś emerytura za kilkadziesiąt lat". Pomyśl jednak o tym, jak to by było gdybyś miał autentycznie żyć od pierwszego do pierwszego za te 30% swojej obecnej pensji, nie mając dostatecznych oszczędności czy zainwestowanego kapitału. Czy nie byłbyś obciążeniem dla swoich bliskich - dzieci a nie daj Bóg i wnuków? Przecież to do cholery powinno być na odwrót - dorabiamy się całe życie i to my pomagamy w lepszym starcie naszym dzieciom i później wnukom, a nie na odwrót! Nie pozwól na to abyś za kilknaście czy kilkadziesiąt lat wstydził się przed własną rodziną, będąc dla niej obciążeniem czy przysłowiowym piątym kołem u wozu.

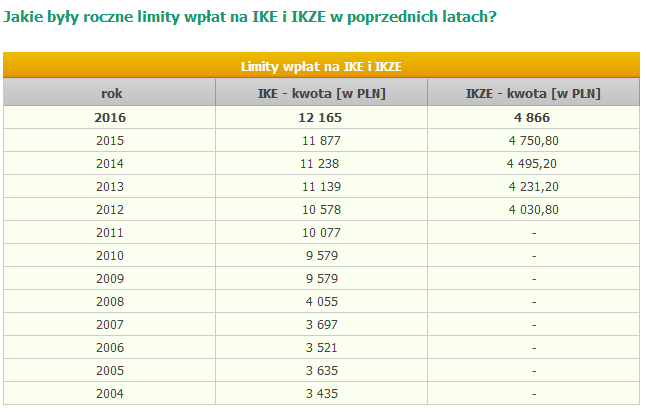

Poza tym, pomyśl co mógłbyś dokonać jakbyś zaczął wcześniej oszczędzać i inwestować część swojego kapitału w spółki dywidendowe - jeśli zacząłbyć np. w 2004 roku, kiedy powstały IKE (Indywidualne Konta Emerytalne), to nawet jeśli byłyby to limity na koncie IKE, to już teraz miałbyś do teraz zainwestowany kapitał o łącznej wartości 104 575 zł a jeśli wybrałbyś dobre spółki to mogłoby z tego zrobić się już kilkadziesiąt tysięcy więcej. Jeśli spółki wypłacały 5% dywidendy (część zyku jaką spólki wypłacają co roku na Twój rachunek) rocznie, to miałbyś już aż 28 232 zł zysku z samych dywidend, co stanowiłoby prawie 27% zainwestowanego przez Ciebie kapitału. W tym tempie za kilkanaście lat cały Twój kapitał podwoiłby się z samych tylko dywidend. Należy pamiętać, że byłaby to pełna kwota, bo inwestując poprzez wspomniane wyżej IKE nie płaci się podatku Belki (19%), jeśli nie wypłaci się pieniędzy przed osiągnięciem 60 roku życia - niezły układ prawda. Inwestując regularnie przez kilkadziesiąt lat, możemy uzbierać spokojnie akcje spółek warte kilkaset tysięcy złotych i co roku inkasować kilkanaście tysięcy w postaci wypłacanych z nich dywidend. Warto zacząć już teraz aby na emeryturze mieć dodatkowe źródło dochodów.

źródło: http://bossa.pl/oferta/IKE/pytania/limit/

2) Ochrona przed inflacją

Nie trzeba chyba nikomu tłumaczyć, że obecnie oprocentowanie lokat bankowych jest po prostu dziadowskie. Najwięcej na co możemy liczyć to góra 3% i dlatego nic dziwnego, że banki kuszą nas bez przerwy jakimiś bonusami a nawet wpłacają nam pieniędze na konto tylko po to aby zamrozić u nich swój kapitał na kilka miesięcy, rok, a najlepiej dla nich - na 2 lata. Trzeba z tym bardzo uważać, bowiem te marne nawet 3%, obniżone przez podatek Belki to 2,43% netto i teraz pomyśl czy to jest w stanie ochronić Cię przed wzrostem cen na stacji benzynowej, supermarkecie, nie wspominając już o rachunkach za prąd, wodę czy obowiązkowym OC na samochód (o rany Boskie!)

O ile w ostatnich latach ta inflacja była bardzo ograniczona, a nawet podobno, według oficjalnych danych, mieliśmy deflację, czyli spadek cen, to już do drzwi puka podwyższona inflacja. Wystarczy spojrzeć jak rosną ceny surowców, niezbędnych we współczesnej gospodarce, takich jak ropa naftowa i miedź. Ta pierwsza podrożała w tym roku już ponad 44% a ta druga o 22% (sic!). Jeśli dalej będą rosły, to przecież przełożenie na konsumenta będzie bardzo bolesne i każdy powinien być na to przygotowany. Te surowce strategiczne są również takim "kanarkiem w kopalni" czy "papierkiem lakmusowym" gospodarki i jako pierwsze wysyłają sygnały ostrzegawcze przed nadchodzącą inflacją.

Rynek akcji jest za to idealnym zabezpieczeniem przed inflacją czyli wzrostem cen w gospodarce. Wiadomo, że jak rosną ceny, to spółki generują wyższe przychody i zyski, co przekłada się na wyższe dywidendy. Jeśli ma się w portfelu spółki wydobywcze to efekt jest jeszcze większy, gdyż one są szczególnie wrażliwe na inflację, bo wydobywają mocno rosnące w cenie surowce - miedź, ropę, rudy żelaza, cynk, ołów, nikiel, srebro, złoto itd.

3) TINA czyli nie ma alternatywy

W USA powstało nawet określenie, w odniesieniu do rynku akcji, które w skrócie brzmi jak imię słynnej wokalistki wszech czasów - TINA (ang: There Is No Alernative). W dosłownym tłumaczeniu skrót ten oznacza, że po prostu "nie ma alternatywy" dla akcji.

W środowisku niskich stóp procentowych, podczas którego obligacje wielu państw mają ujemne rentowności (sic!), czyli że musimy płacić np. Niemcom za to, że przechowają nam kapitał przez kilka lat 😀 Z kolei wspomniane wyżej oprocentowanie lokat bankowych nawet u nas jest po prostu dziadowskie, a druga sprawa, to że gwarancja obejmuje tylko 100 tys. euro i jeśli bank (odpukać) zbankrutuje, to wszystko powyżej tej kwoty przepada!

Mieszkania i ziemia - umówmy się szczerze, że są po prostu już bardzo drogie. Według mnie ceny ziemii w Polsce przypominają już bańkę spekulacyjną, natomiast mieszkanie po średniej cenie w Warszawie spłaca się z wynajmu mniej więcej dopiero po 28 roku, więc nie można powiedzieć, że jest to jakaś szczególnie atrakcyjna inwestycja, a przecież nikt nam nie zagwarantuje, że będziemy mieli non stop najemców przez te 28 lat, nie licząc remontów.

Nie ma zatem specjalnie alternatywy dla akcji spółek dywidendowych, które są obecnie relatywnie tanie (wskaźnik C/WK dla WIG-div to 1,09 a stopa dywidendy 4,6%) a nie mają praktycznie żadnej rozsądnej alternatywy. Oczywiście bańka na rynku nieruchomości może jeszcze trwać jakiś czas, bo ciężko jest przewidzieć stadne zachowania ludzi, ale prędzej czy później ona pęknie ale giełda będzie pewnie kilka pięter wyżej i spóźnialscy będą musieli słono przepłacać 🙂

4) Akcji spółek nikt nie może Ci odebrać - pieniądze mogą Ci niestety ukraść!

W ostatnich, niepewnych czasach ludzie zaczynają się coraz bardziej obawiać o bezpieczeństwo swojej kasy. Na Cyprze w 2013 przecież zajumali kasę ludziom z lokat upadłych banków - był to według mnie bardzo niebezpieczny precedens, który pokazuje, że właściwie wszystko jest możliwe i nie możemy być zakoczeni nieodpowiedzialnymi decyzjami polityków.

Nie chcę nikogo straszyć, ale gwarancja dezytów w UE wynosi 100 tys. euro a kto nam zagwarantuje, że rząd przyciśniety do ściany nie zarekwiruje jakieś okrągłej sumki z kont swoich obywateli. Przecież TK orzekł już wcześniej że w OFE nie ma pieniędzy prywatnych ale są to oszczędności publiczne, czyli de facto łapę położył na nich rząd. A kto nam zagwarantuje, że pieniądze na koncie są moimi pieniędzmi np. w obliczu "wyższych celów" takich jak ratowanie całego systemu finansowego (tak jak upadają SKOK-i, tak mogą kiedyś upadać przecież normalne banki) albo nie daj Bóg wojny i potrzeby zbrojeń...

Akcji przedsiębiorstw nikt nie może nam odebrać, bo to są nasze prywatne udziały w przedsiębiorstwach. Gdyby ktoś chciał Ci odebrać akcje, to jest tak samo, jakby przyszedł do Pana Sołowowa i kazał oddać mu swoje akcje w Synthosie czy do Panów Kicińskiego i Iwińskiego i odebrał ich udziały w CD Projekcie - byłaby to normalna kradzież i kraj taki zostałby ukarany surowymi karami przez międzynarodowy trybunał w Strasburgu i wykluczony ze społeczności międzynarodowej. Rządzący takim krajem byliby ścigani międzynarodowym listem gończym a po zakończeniu swojej kadencji lub obaleniu przez rozjuszony tłum, pociągnięci do odpowiedzialności karnej.

5) Kupując akcje wspierasz spółki giełdowe a co za tym idzie, całą gospodarkę!

Zdaję sobie sprawę, że cześć z Was ten punkt zbagatelizuje i uzna, że jest on zbyt idealistyczny i być może czysto teoretyczny. Należy pamiętać, że giełda akcji jest najtańszym źródłem finansowania dla przedsiębiorstw - kupując ich akcje powierzasz im kapitał na rozwój i funckjonowanie. Czy wiesz, że gdyby nie giełda to nigdy nie byłoby sukcesu CCC, LPP (Reserved), a świat nie doczekałby się najlepszej gry w historii - "Wiedźmina 3"? Zobacz ile dobrego się wydarzyło dzięki temu, że Polacy zaczęli inwestować i kierować swój kapitał w kierunku perspektywicznych biznesów, stając się ich współwłaścielami.

Tak właśnie powinieneś podchodzić do inwestowania w spółki giełdowe, że kupując ich akcje, nabywasz ich realną część i przez to stajesz się ich współwłaścicielem. Czy nie lżej jest wydać 200 zł za tankowanie samochodu, wiedząc, że otrzymasz kilkaset złotych dywidendy z PKN Orlen czy Lotosu? Albo czy piwo nie lepiej smakuje, jeśli masz świadomość że Żywiec wypłaci Ci sowitą dywidendę, pokrywającą lwią część albo nawet całość wydatków na alkohol? 🙂

UWAGA: Ten artykuł jest częścią cyklu edukacyjnego "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności".

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerami naszej akcji są: BPH TFI, GPW i SII.

W ramach akcji ukaże się 11 artykułów - po 5 na naszych blogach i 1 na stronie Stowarzyszenia Inwestorów Indywidualnych

Obejrzyj nagranie video z naszego webinaru z ubiegłego tygodnia - wprowadziliśmy do tematu inwestycji oraz przedstawiliśmy wiele dodatkowych argumentów aby rozpocząć inwestowanie:

Wejdź na stronę: www.dywidendajakwbanku.pl<<LINK>>

Tam zamieścilismy wszystkie materiały z I odsłony naszej akcji - 16 artykułów, 4 nagrania video i 3 webinary!

Zapisz się tam na darmowy newsletter naszej akcji - zero spamu, tylko matriały dotyczące naszej akcji i informacje od naszego partnera - BPH TFI.

Jest tam również już dostępne video z naszego ostatniego webinaru, wprowadzającego do II odsłony akcji.

Poniżej moje video-zaproszenie do udziału w naszej akcji 😀

Nasza akcja jest częścią inicjatywy SII, "OSZCZĘDZAJ NA EMERYTURĘ"

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44