Nie chcesz płacić podatku? Inwestuj przez rachunek IKE

Co to jest rachunek IKE?

IKE czyli Indywidualne Konto Emerytalne to dodatkowe zabezpieczenie emerytalne, oprócz emerytury wypłacanej z ZUS oraz OFE.

Roczny limit wpłat na rachunek inwestycyjny IKE to 3-krotność średnich zarobków krajowych za rok poprzedni i w 2018 roku wynosi 13 329 zł – tyle możemy maksymalnie wpłacić na swój własny rachunek IKE.

Brak podatku od zysków kapitałowych!

Największą zaletą rachunku IKE jest brak podatku od zysków kapitałowych (tzw. „podatku Belki”), który istnieje w przypadku „tradycyjnych” form inwestowania na rynku kapitałowym. Oznacza to, że jeśli inwestując poprzez IKE, zarobimy na akcjach, to nie musimy dzielić się zyskiem z fiskusem, jeśli posiadamy obligacje, to otrzymamy odsetki w pełnej wysokości, jeśli przysługuje nam dywidenda z posiadanych akcji, to również otrzymamy pełną wysokość dywidendy, bez potrącenia 19-procentowego podatku (w przypadku dywidend zwolnienie dotyczy tylko polskich emitentów, podmioty zagraniczne mogą pobierać podatek według własnych regulacji).

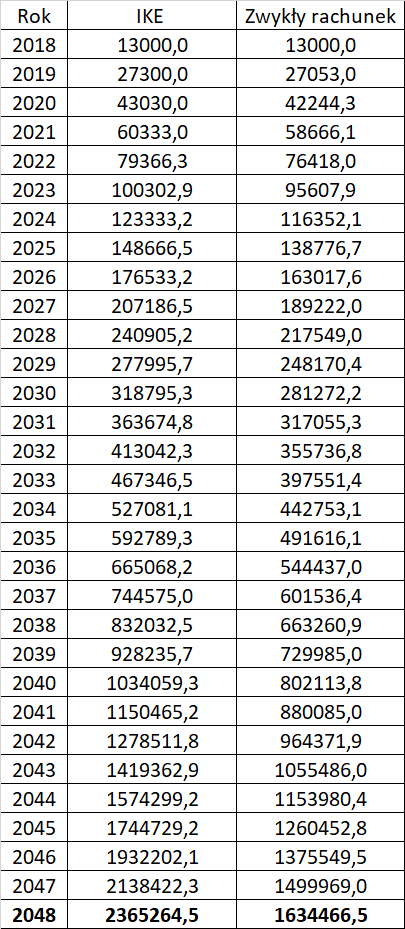

Poniżej symulacja inwestycji, zakładająca roczną stopę zwrotu i regularne, coroczne wpłaty na rachunek wysokości 13 000 zł (wprawdzie maksymalny limit IKE wynosi 13 329 zł ale przyjmijmy tę okrągłą sumę 13 000 zł).

Należy pamiętać, że tak dobre wyniki rynków akcyjnych są możliwe zakładając optymistyczny scenariusz na podstawie obserwacji historycznych ale nie gwarancji ich osiągnięcia i zawsze należy pamiętać o ryzyku związanym z inwestowaniem w instrumenty finansowe.

Porównanie inwestowania poprzez IKE i zwykły rachunek maklerski przez 30 lat, zakładając roczną stopę zwrotu i coroczne wpłaty 13 000 zł:

Opracowanie własne

Okazuje się, że zaczynając w tym roku, wpłacając 13 000 zł i czyniąc tak regularnie przez kolejne 30 lat, to w 2048 roku uzyskujemy aż 2 mln 256 tys. zł na IKE a „tylko” 1 mln 634 tys. zł na zwykłym rachunku. Różnica ponad 730 tysięcy złotych na korzyść IKE robi wrażenie!

Dlaczego oszczędność podatkowa jest istotna, nie muszę chyba nikogo przekonywać, aczkolwiek mało kto uzmysławia sobie fakt, że nawet odroczenie podatku o kilka lat powoduje znaczące korzyści finansowe przy inwestowaniu w akcje. Częstym mitem krążącym wokół IKE jest niesłuszne przekonanie, że pieniądze w nich zgromadzone trzeba trzymać aż do emerytury. Po pierwsze, pełne korzyści podatkowe uzyskamy jeśli nie wypłacimy pieniędzy przed osiągnięciem 60-tego roku życia, po drugie – można w każdej chwili wypłacić nawet całość zgromadzonych przez nas pieniędzy tyle że, po prostu będziemy musieli wtedy zapłacić ten 19% podatek od zysków kapitałowych. Nawet jednak takie odroczenie o kilka lat daniny dla fiskusa powoduje, że jesteśmy sporo do przodu w naszych inwestycjach - lepiej działa magia procentu składanego jeśli nie pozbywamy się podatku z roku na rok.

Oszczędzaj na emeryturę, bo z ZUS-u dostaniesz niewiele

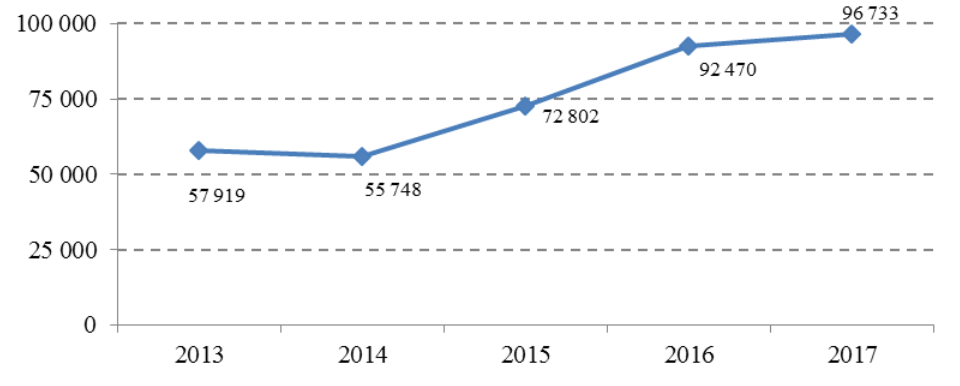

Na koniec 2017 roku liczba rachunków IKE wyniosła w Polsce 951,6 tysiąca i była o ponad 49 tysięcy wyższa niż rok wcześniej (wzrost o 5,4% r/r).

Liczba nowych rachunków IKE w latach 2013-2017:

Źródło: KNF

Nowych rachunków w 2017 roku otworzono 96 733 i był to wzrost o 4,6% w stosunku do 2016 roku, podtrzymujący wzrostową tendencję utrzymującą się od 2015 roku.

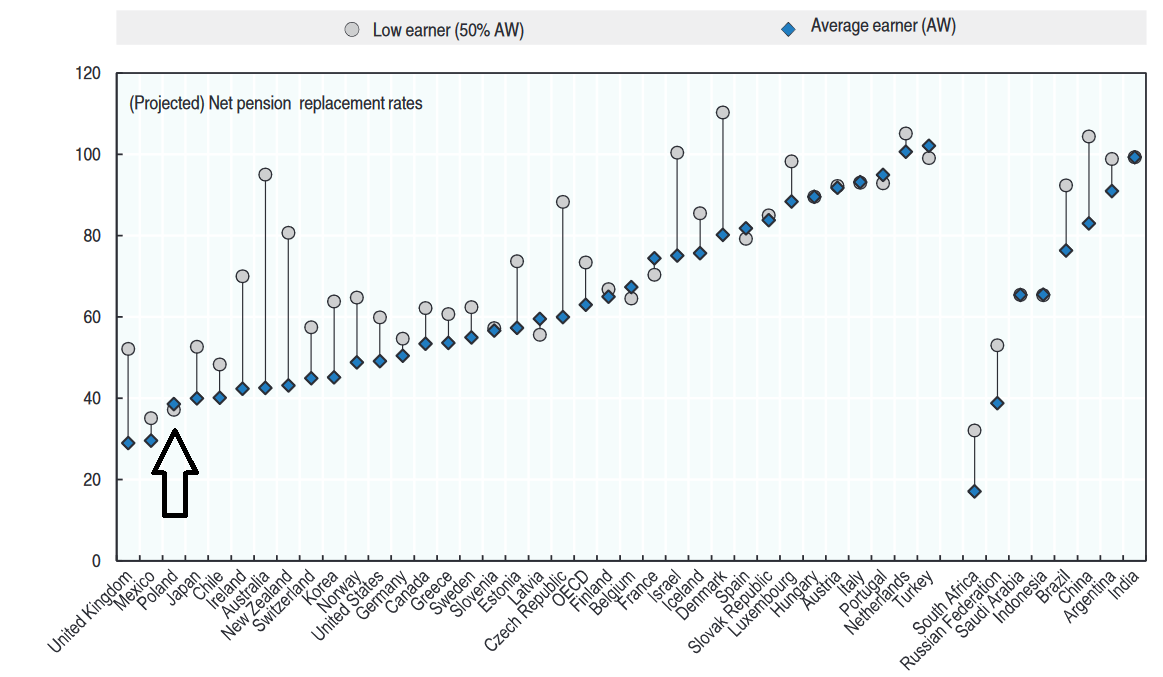

Najwyraźniej coraz więcej Polaków jest świadomych bardzo słabych perspektyw przyszłych emerytur – tzw. „kwota zastąpienia” czyli procent obecnych zarobków netto, jaki będzie stanowiła przyszła emerytura dla dwudziestolatków wynosi zaledwie 38,6% (według raportu OECD za 2017 rok). Innymi słowy – jeśli ktoś zarabia teraz średnią krajową i wyciąga na rękę ok. 3200 zł, to bazując na obecnych warunkach dostałby zaledwie 1235 zł miesięcznej emerytury!

Przewidywana stopa zastąpienia w krajach OECD dla dzisiejszych 20-latków:

Źródło: OECD

Mam nadzieję, że tak duży przyrost liczby nowych kont, to również po części zasługa mojej działalności edukacyjnej, w ramach której zawsze bardzo aktywnie zachęcałem do otwierania rachunków IKE, a sam od 4 lat posiadam takowy i regularnie wpłacam tam maksymalne limity roczne.

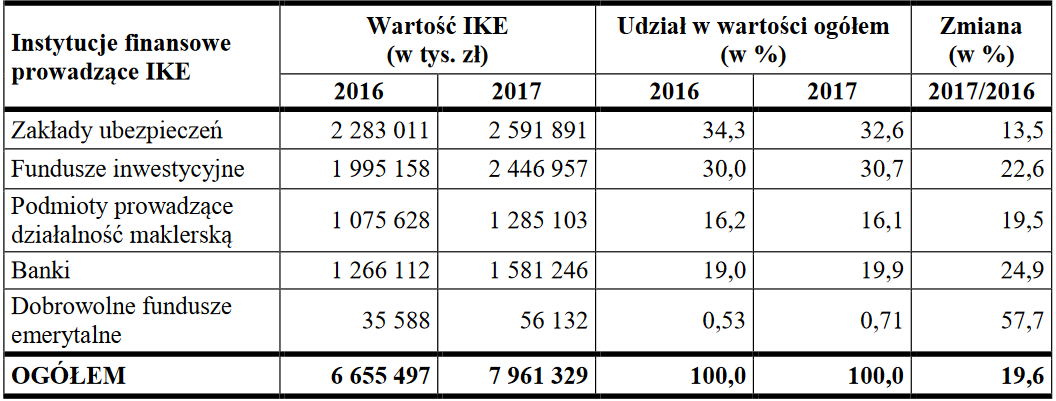

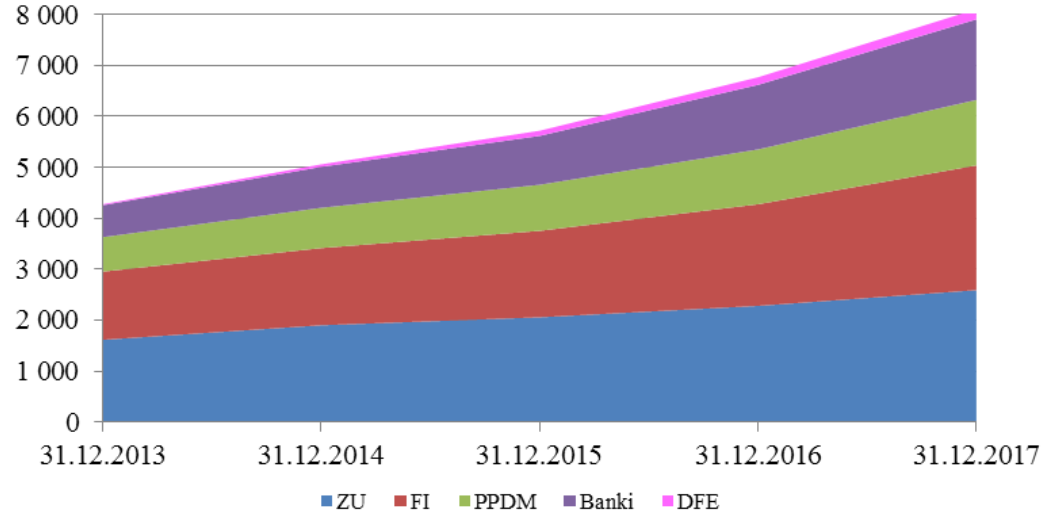

Jest kilka rodzajów rachunków IKE – oferowane przez towarzystwa ubezpieczeniowe, towarzystwa funduszy inwestycyjnych, banki, domy maklerskie oraz dobrowolne plany emerytalne. Najwięcej kapitału, bo blisko 2,6 mld zł zgromadzonych zostało do końca 2017 roku na rachunkach prowadzonych przez towarzystwa ubezpieczeniowe, na drugim miejscu znalazły się fundusze inwestycyjne z kwotą prawie 2,5 mld zł a trzecie miejsce zajęły banki z sumą 1,58 mld zł. Środków na rachunkach domów maklerskich, czyli tam gdzie możemy bezpośrednio inwestować na giełdzie akcji i w obligacje było 1,285 mld zł, co stanowiło zaledwie 16% całości.

Bardzo pozytywnym zjawiskiem jest przyrost kapitału zgromadzonego w ten sposób przez Polaków o prawie 20% w 2017 roku.

Kapitał ulokowany na rachunkach IKE z podziałem na ich prowadzące je instytucje:

Źródło: KNF

Struktura kapitału ulokowana na rachunkach IKE z podziałem na prowadzące je instytucje w latach 2013-2017:

Źródło: KNF

ZU - zakłady ubezpieczeń, FI - fundusze inwestycyjne, PPDM - podmioty prowadzące działalność maklerską, DFE - dobrowolne fundusze emerytalne

Co ciekawe, rachunki IKE są o wiele chętniej zakładane przez kobiety, bowiem aż ponad pół miliona rachunków prowadzona była na koniec 2017 rok właśnie przez przedstawicielki płci pięknej a 450,7 tysiąca przez mężczyzn.

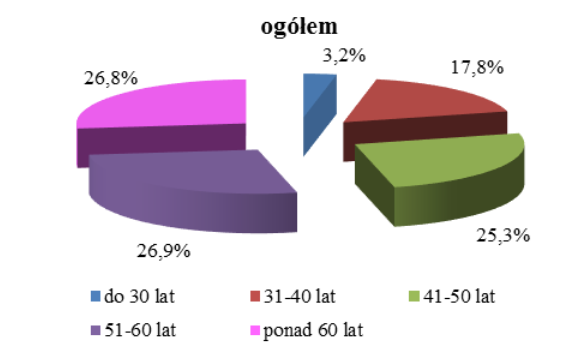

Rachunki IKE w latach 2016-2017 z podziałem na grupy wiekowe i płcie:

Źródło: KNF

Co bardzo niepokojące, zaledwie 3,2% wszystkich rachunków IKE jest założone przez najmłodszych pracujących w wieku poniżej 30 lat a tylko 17,8% przez osoby w wieku 31-40 lat.

Źródło: KNF

Powyższa, alarmująca ilustracja jeszcze bardziej mobilizuje mnie do edukacji osób młodych, dopiero wkraczających na rynek pracy ale i tych w średnim wieku, gdyż przyznam szczerze byłem bardzo zdziwiony, że ta grupa, do której się wciąż zaliczam (ostatni rok ale jednak), ma tak niski udział!

Gdzie założyć rachunek?

Jeśli interesuje Cię samodzielne inwestowanie w akcje, ETF-y i obligacje, to z bardzo ciekawą ofertą SUPER IKE wyszedł ostatnio Dom Maklerski PKO Banku Polskiego, który jest patronem tego artykułu i mam z tego tytułu wynagrodzenie. Obiektywnie jednak oceniając, to oferta jest bardzo interesująca – poniżej korzyści jakie uzyskujesz jako klient:

- Jakość świadczonych usług – I miejsce w rankingu domów maklerskich - Stowarzyszenie Inwestorów Indywidualnych – OBI 2017.

- Stabilność, bezpieczeństwo i wiarygodna marka – DM PKO Banku Polskiego należy do największego banku w Polsce.

- Profesjonalne materiały analityczne – zespół analityczny zajął I miejsce w (16) edycji rankingu analityków giełdowych Gazety Giełdy "Parkiet” (2018).

- Dostępność – największa w Polsce liczba placówek (POK i PUM).

- Możliwość inwestowania w obligacje Skarbu Państwa na rynku pierwotnym bez prowizji! - wcześniej w DM istniały dwa różne rachunki IKE. Jeden pozwalał na inwestowanie na GPW, a drugi na inwestowanie w detaliczne Obligacje Skarbowe, wiec klient musiał wybrać w co chce inwestować. Rachunki te zostały połączone w jeden w formie SUPER IKE, które jest rachunkiem inwestycyjnym z dodatkową funkcjonalnością do zapisów, zbycia i zamiany OSP.

Dodatkowym atutem oferty SUPER IKE jest fakt, że jest to jedyny rachunek na rynku, umożliwiający zakup obligacji Skarbu Państwa na rynku pierwotnym bez prowizji.

Dla nowych klientów, którzy do końca roku zdecydują się na założenie SUPER IKE, DM PKO Banku Polskiego przygotował promocję polegającą na zwolnieniu z rocznej opłaty za prowadzenie rachunku zarówno za 2018 jak i 2019 rok.

Więcej szczegółów i formularz kontaktowy z Domem Maklerskim PKO Banku Polskiego znajdziesz tutaj:

http://www.dm.pkobp.pl/oferta/klient-indywidualny/rachunki-ike/super-ike/

Przydatne linki:

Raport OECD o systemie emerytalnym (2017):

Raport KNF o IKE i IKZE (2017):

https://www.knf.gov.pl/knf/pl/komponenty/img/IKE_IKZE_12_2017_61392.pdf

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44